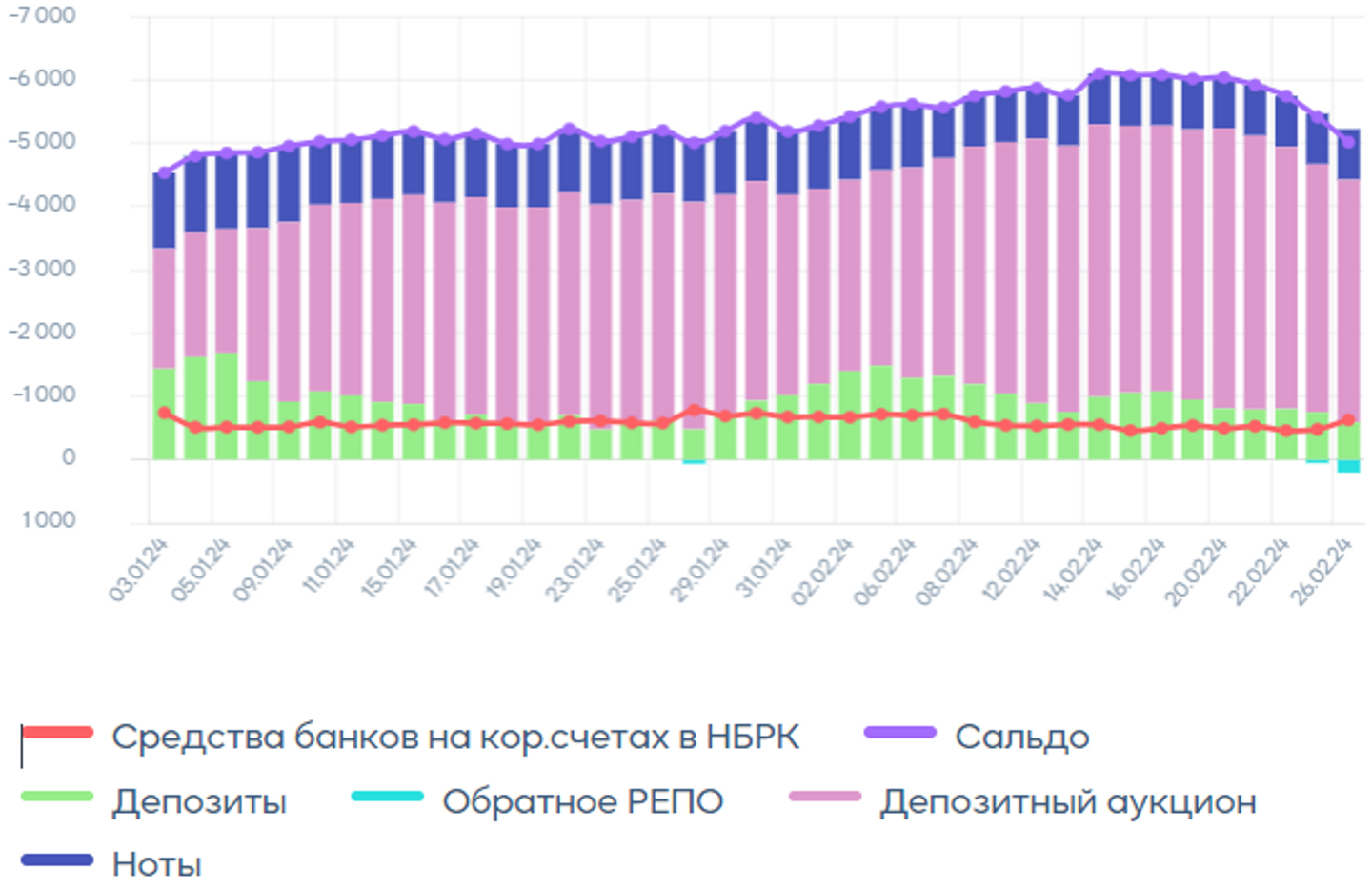

На фоне налогового периода изъятие свободной ликвидности с рынка упало до 5 трлн тенге с показателя выше 6 трлн тенге неделей ранее

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

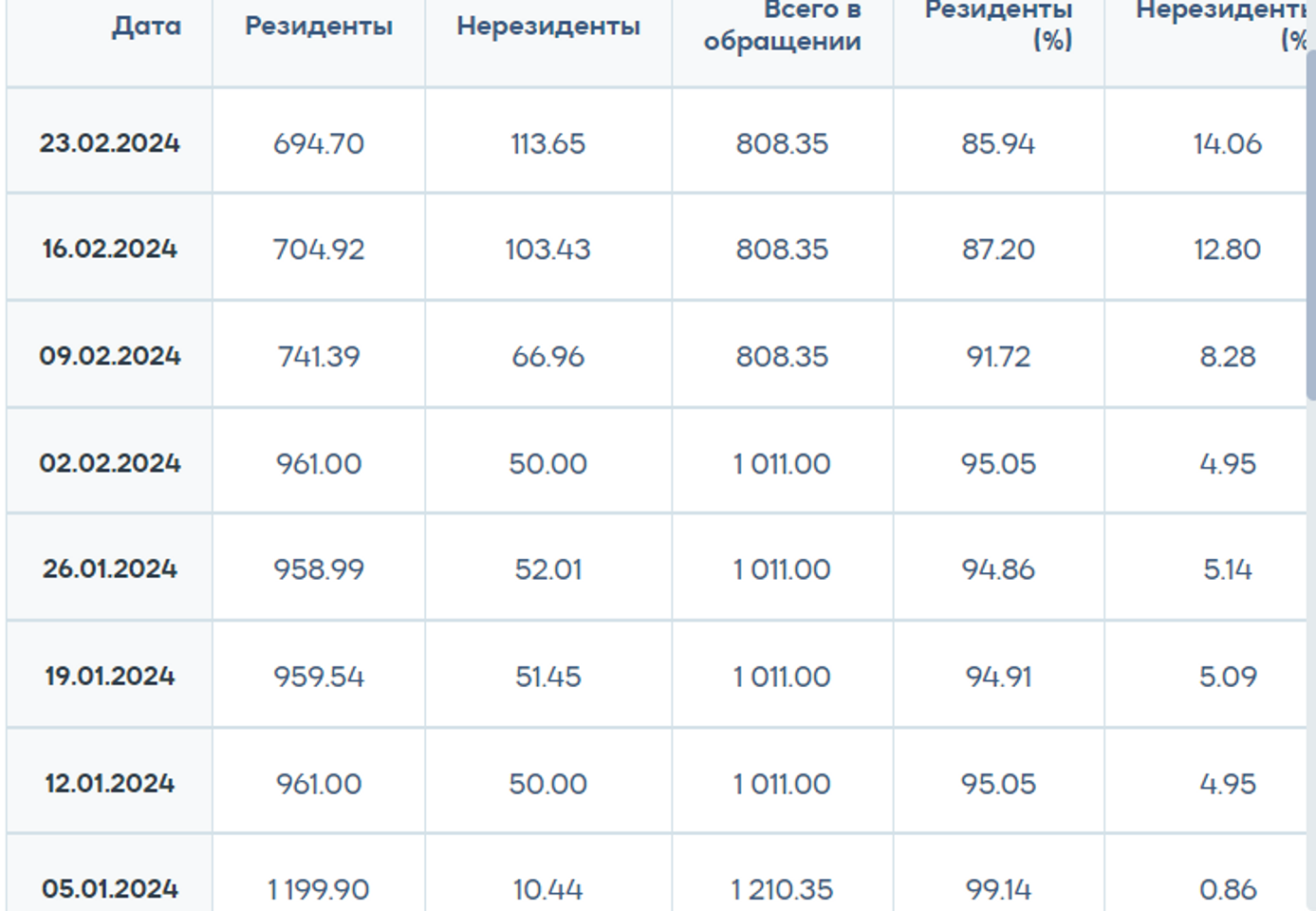

Нацвалюта продолжает постепенно восстанавливать потерянные ранее позиции в последние рабочие дни февраля: по итогам торгов вторника курс по паре USD/KZT снизился до отметки 449,10 тенге за доллар (-0,52 тенге). При этом объём торгов был чуть ниже среднесуточного значения с начала года (179,5 млн) и составил 152,3 млн долларов. Отметим, что определенную поддержку тенге оказывает восстанавливающийся спрос нерезидентов на ГЦБ РК. Так, за прошлую неделю их вложения в ноты НБРК выросли со 103,4 до 113,7 млрд тенге (+10%).

Вместе с тем в конце месяца игроки рынка, как правило, занимают выжидательную позицию в преддверии публикации объёмов трансфертов из Нацфонда в республиканский бюджет на новый месяц (будут опубликованы 01.03).

Диаграмма 1. Доля владения нот НБК нерезидентами:

Денежный рынок

Спрос на тенговую ликвидность во вторник был повышенным, что обусловило умеренный рост однодневных ставок денежного рынка (TONIA – выросла с 15,41% до 15,61%, SWAP_1D – с 9,46% до 10,22%). Напомним, что на фоне прохождения налогового периода в стране открытая позиция по операциям НБРК резко опустилась до 5 трлн тенге с показателя выше 6 трлн тенге неделей ранее.

Диаграмма 2. Открытая позиция по операциям НБК:

Фондовый рынок

Во вторник индекс KASE установил новый исторический рекорд и закрылся на отметке 4769,6 пункта (+0,45%). Умеренные покупки наблюдались в 6 из 9 инструментов индекса и во многом обусловлены ожиданиями выплат дивидендов. Из важных событий на рынке отметим, что КМГ опубликовал производственные результаты за 2023 год: объём добычи нефти вырос на 6,9% – до 23,5 млн тонн, а объём её транспортировки на 7,6% – до 80,4 млн тонн. Между тем с 1 марта в представительский список индекса KASE будут включены акции Air Astana (AIRA).

Мировой рынок

Основные американские фондовые биржи преимущественно выросли в пределах 0,2-0,4% во вторник, в преддверии публикации важной инфляционной статистики. Отметим, что в четверг будут опубликованы данные по ценовому индексу расходов на личное потребление (PCE), предпочтительного для монетарного регулятора индикатора инфляции, а также данные о личных доходах американцев. Инвесторы будут следить за этими публикациями, чтобы получить представление о состоянии экономики и дальнейшем пути денежно-кредитной политики Федрезерва. В этом ключе отметим, что индекс потребдоверия в США в феврале неожиданно упал до 106,7 пункта (аналитики ожидали роста показателя до 115 пунктов).

Нефть

Нефтяные котировки завершили торги вторника ростом до 82,7 доллара за баррель (+1,2%). Поддержку котировкам оказывает сохраняющаяся напряженность на Ближнем Востоке, в частности, продолжающиеся атаки судов в Красном море йеменскими хуситами. Из важных событий на рынке отметим, что Chevron предупредил инвесторов в своём заявлении в Комиссию по ценным бумагам и биржам США (SEC) о том, что сделка по покупке сланцевого нефтедобытчика Hess на сумму 53 млрд долларов может не состояться. Сделку могут заблокировать ExxonMobil и China National Offshore Oil Corporation, с которыми Hess совместно разрабатывает месторождение на шельфе Гайаны.

Российский рубль

Российский рубль завершил торги вторника коррекционным укреплением к доллару, отыгрывая приближение единой даты уплаты февральских налогов. По итогам торгов курс по паре USD/RUB снизился до отметки 92,05 рубля за доллар (-0,35%). Напомним, что сегодня компаниям-экспортерам предстоит перечислить в бюджет НДПИ, НДС, налог на прибыль, акцизы и т.д. Между тем в Банке России считают, что отмена обязательной продажи валюты экспортерами не оказала бы значимого влияния на курс. Напомним, что это требование было введено на срок до 30 апреля 2024 года. В конце января Правительство РФ сообщило, что предложит продлить действие мер до конца текущего года.