В первой половине 2022 года Казахстан установил новые стандарты в регулировании криптовалют. Эти изменения включают в себя лицензирование майнинговой деятельности, выпуск цифровых активов и ограничение потребления электроэнергии из общей электросети страны. Однако, одним из самых значительных нововведений было введение понятия майнингового пула, которое, хотя уже устоявшееся в международной практике, оставалось новым для Казахстана.

За последние несколько лет майнинг стал неотъемлемой частью мировой экономики, и Казахстан не остался в стороне от этой мировой тенденции. С 2018 года бизнес-сектор в стране активно развивается в направлении майнинга криптовалюты, привлекая как местных предпринимателей, так и инвесторов из-за рубежа. Однако, за этим быстрым ростом майнинговых операций скрываются и негативные последствия, которые оказали воздействие на инфраструктуру многих регионов Казахстана и соседних стран. Одной из ключевых проблем, связанных с майнингом криптовалют, стал электродефицит. Стремительное увеличение числа майнинговых ферм в различных регионах страны сопровождалось огромным потреблением электроэнергии. Электропоставщики столкнулись с нехваткой ресурсов, а инфраструктура не всегда могла справиться с растущими потребностями. Это вызвало недовольство как среди населения, так и среди предпринимателей, чьи бизнес-операции страдали из-за регулярных отключений электроэнергии.

Что же такое «майнинговый пул»

Майнинговые пулы представляют собой коллективное усилие двух и более майнеров, объединенных для более эффективной добычи криптовалюты. Принцип работы майнинговых пулов довольно прост: майнеры регистрируются, настраивают программное обеспечение и получают задания от пула. Затем они выполняют вычисления, чтобы найти правильное решение, которое отправляется пулу. После проверки решения пул создает новый блок в блокчейне и справедливо распределяет награду (криптовалюту) среди майнеров.

Примерами таких майнинговых пулов, которые приобрели широкую известность в последнее время, могут служить F2Pool в Китае и Foundry USA в Америке. Эти майнинговые пулы стали популярными среди глобального сообщества майнеров и продемонстрировали успешное сотрудничество и эффективность в добыче криптовалюты. В контексте законодательства Казахстана, это юридическое лицо имеющие определенную аккредитацию. При этом, обязательными условиями аккредитации цифрового майнинга являются:

— физическое местонахождение аппаратно-программного комплекса с каналами от разных поставщиков услуг связи на территории Казахстана;

— наличие резервного аппаратно-программного комплекса, находящегося в ином населённом пункте Казахстана;

— наличие акта с положительным результатом испытаний на соответствие требованиям информационной безопасности;

— наличие пользовательского интерфейса и службы технической поддержки в круглосуточном режиме с интеграции с государственным сервисом.

С учетом последних изменений в законодательстве, все майнеры, которые осуществляют свою деятельность в Казахстане обязаны добывать криптовалюту через цифровые майнинговые пулы.

Кроме этого, цифровой майнинговый пул обязан предоставлять в уполномоченный орган, осуществляющий руководство в сфере обеспечения поступлений налогов и других обязательных платежей в бюджет, информацию в соответствии с правилами представления сведений о доходах цифровых майнеров и цифровых майнинговых пулов в целях налогообложения.

Налогообложение дохода от комиссии цифровых майнинговых пулов

В налоговое законодательство Казахстана были внесены изменения, действующие с 1 января 2023 года, регулирующие налогообложение цифровых активов. Поправками вводятся механизмы налогообложения деятельности, связанной с производством и оборотом криптовалюты, включая деятельность майнинговых пулов.

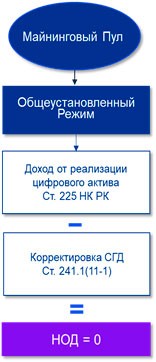

Введенный механизм налогообложения предусматривает единовременное обложение корпоративным подоходным налогом дохода цифровых майнинговых пулов в виде криптовалюты, удержанной в качестве комиссии, в момент распределения между цифровыми майнерами. Сумма такого дохода определяется как произведение количества удержанных цифровых активов и их стоимости, которая публикуется налоговыми органами в специализированных источниках информации

В свою очередь, цифровые майнинговые пулы имеют право отнести на вычеты расходы, связанные с получением дохода от комиссии в виде цифровых активов, в случае если эти цифровые активы будут реализованы в дальнейшем на бирже МФЦА. Такие расходы могут включать в себя расходы по амортизации фиксированных активов, арендной плате, оплате труда и другие расходы, связанные с деятельностью цифровых майнинговых пулов в пределах лимитов, установленных действующим налоговым законодательством Казахстана.

При последующей реализации криптовалюты, полученной в виде комиссии, для избежания двойного налогообложения из совокупного годового дохода цифрового майнингового пула исключаются доходы от реализации такой криптовалюты. Таким образом, при дословном прочтении положений налогового законодательства, доход цифровых майнинговых пулов в виде цифровых активов, полученной в качестве комиссии, облагается корпоративным подоходным налогом единовременно в момент удержания такой комиссии и освобождается при последующей реализации таких активов.

На практике, ввиду волатильности стоимости цифровых активов (криптовалюты), при их реализации будет возникать прирост стоимости или убыток по отношению к их рыночной стоимости в момент распределения и удержания таких активов. Однако, в текущем налоговом законодательстве отсутствуют положения, регламентирующие порядок налогообложения и учета прироста стоимости и убытка при реализации цифровых активов майнинговыми пулами. Можно полагать, что этот вопрос в отношении налогообложения цифровых активов не урегулирован и является определенной «серой зоной».

В этой связи стоит ожидать в перспективе определённые разъяснения со стороны налоговых органов, возможно, и утоняющие поправки в налоговое законодательство в отношении налогообложения цифровых активов. Однако, мы полагаем, что у налоговых органов, с учетом факторов, отраженных в первой части нашей статьи, нет существенных предпосылок или оснований предоставлять какие-либо стимулирующие налоговые льготы в отношении деятельности майнинговых пулов или цифровых активов.

Таким образом на текущий момент майнинговая деятельность и все их участники, включая майнинговые пулы, а также другие операции с цифровыми активами зарегулированы в «правовом русле». Тем не менее, ввиду новшества законодательных норм и, соответственно, отсутствия продолжительной правоприменительной практики, имеются определенные «серые зоны».

Группа налогового и юридического консультирования KPMG Альвен Узыканов; Асель Казбекова; Ерканат Коныров; Айдос Раимкулов.